Как рассчитать доходность инвестиций

Все давно привыкли, что указанная банком ставка по кредиту отличается от эффективной ставки, которая учитывается комиссией. Но мало кто знает о том, что указываемая доходность депозита, паевого инвестиционного фонда (ПИФа), общего фонда банковского управления (ОФБУ) может также отличаться от реальной. В случае инвестиций в расчет берется также величина инфляции: если вы получаете 9% годовых при инфляции 9%, вы на самом деле не получаете никакого дохода от ваших инвестиций.

Помимо инфляции, есть и иные факторы, снижающие указываемую доходность депозитов и фондов: налог на доходы физических лиц; надбавки, скидки, премии управляющим; расходы на управление.

Например, у инвестора на руках 100 тыс. рублей, он выбирает инструмент и хочет узнать, сколько же он реально заработает уже с учетом инфляции и иных факторов. Независимый финансовый советник ОАО «ИНФИНАДО» Наталья Смирнова рекомендует считать так.

Депозит

С депозитами все достаточно просто: если доходность его в рублях не больше 10%, а в валюте - 9%, то для расчета реальной доходности нужно просто учесть инфляцию.

Если же доходность выше указанных процентов, с разницы придется уплатить налог в 35% или 13% для пенсионеров. Согласно Налоговому законодательству РФ, если ставка по банковскому вкладу превышает ставку рефинансирования ЦБ (на сегодняшний день 10% годовых), вкладчик обязан уплатить налог на доходы физических лиц (НДФЛ) в размере 35% с разницы, если он не пенсионер, и 13%, если пенсионер.

Так, если инвестор кладет 100 тыс. на депозит под 11% годовых с начислением процентов в конце срока (для упрощения), в конце года он получит 100 000*1,11 - (100 000*1,11 - 100 000*1,1)*0,35 = 110 650 рублей, то есть ставка по такому депозиту с учетом налога составит 10,65%.

Если учесть, к примеру, инфляцию в 9% годовых, реальная доходность по такому депозиту составит(10,65% - 9%)/(1+0,09) = 1,51%, то есть по окончании года инвестор получит прирост средств только на 1,51%, а не на 11%, как он мог бы подумать.

Паевые инвестиционные фонды

Если инвестор решил инвестировать 100 тыс. в ПИФ, который показывал на протяжении своего существования прирост пая в среднем 20% в год, это тоже не означает реальной прибыли 20%, так как стоимость пая и динамика его роста рассчитываются управляющими компаниями уже с учетом расходов на управление. Обычно они составляют от 0,5-1% до 6-7%. При этом самые дорогие с точки зрения управления - это фонды акций активного управления. Самые дешевые - индексные фонды, которые придерживаются структуры индекса.

На этот раз, помимо налогов и инфляции, необходимо будет учесть и иные факторы, снижающие прибыль от инвестиций:

Надбавки при покупке паев

Не все управляющие компании взимают надбавку, но большинство берут. Ее величина чаще всего зависит от размера вносимой суммы: чем меньше сумма, тем больше надбавка. Обычно величина надбавки варьируется в среднем от 1,5 до 0,5% от суммы инвестиций.

Иногда взимается премия управляющим в размере 15-20% от прироста стоимости пая.

Скидки при выходе из фонда

Когда инвестор пожелает продать паи, ему придется уплачивать скидку с выводимой суммы. Ее величина зависит уже от длительности хранения средств в фонде: чем меньше срок размещения накоплений в фонде, тем больше скидка. В среднем размер скидки колеблется от 0% до 3%.

Налог из полученной пайщиком прибыли при выводе им средств из фонда и равный 13% взимается только при погашении паев и уплачивается управляющей компанией.

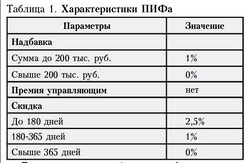

Возьмем для примера некий ПИФ со средними характеристиками (см. табл. 1).

Если инвестор приобретет паи фонда на срок 365 дней, на срок депозита, и за этот срок пай выбранного фонда подорожает на 20%, то реальная доходность от инвестиций будет рассчитываться следующим образом.

Если инвестор приобретет паи фонда на срок 365 дней, на срок депозита, и за этот срок пай выбранного фонда подорожает на 20%, то реальная доходность от инвестиций будет рассчитываться следующим образом.

При внесении средств в фонд инвестор уплатит надбавку в размере 1% от суммы, то есть он купит паев не на 100 тыс. руб., а на 99 тыс. рублей. Если приобретенные паи подрастут на 20% за год, у него образуется сумма в размере 118,8 тыс. рублей. Как предполагалось, инвестор погасит паи через 365 дней и вынужден будет с получаемой суммы уплатить скидку в 1%, то есть от 118,8 тыс. руб. он, до вычета налога, получит 117,61 тыс. рублей.

Далее с получаемой инвестором суммы управляющая компания уплатит налог в 13%:100 тыс.*0,99*1,2*0,99 - ((100 тыс.*0,99*1,2*0,99) - 100 тыс.)*0,13) = 115,32 тыс. рублей.

Таким образом, доходность инвестиций в ПИФ с ростом пая в 20% за год без учета инфляции составит 15,32%.

Если учесть еще инфляцию, предположим, в 9%, реальная доходность инвестиций в ПИФ составит: (15,32% - 9%)/1,09 = 5,8% в год.

Общие фонды банковского управления

ОФБУ или общие фонды банковского управления являются некоторым близким аналогом ПИФов. Есть и существенные отличия. Например, управление ПИФом осуществляет управляющая компания, управление ОФБУ - банк. Или контроль над ОФБУ ведет ЦБ РФ, над ПИФами - ФСФР, а также спецдепозитарий, спецрегистратор, независимый оценщик, независимый аудитор и т.д. Поэтому ОФБУ менее зарегулированы.

ОФБУ на сегодня разрешено использовать более широкий спектр инвестиционных инструментов, чем ПИФам (в том числе зарубежные ценные бумаги, производные инструменты как опционы и фьючерсы, драгметаллы и т.д.). Это предоставляет ОФБУ большую свободу в определении инвестиционной политики, чем у ПИФов.

Важно заметить, что пай ПИФа является ценной бумагой, которую можно заложить, а сертификат долевого участия ОФБУ - это не ценная бумага.

Для сравнения с доходностью ПИФов, возьмем ОФБУ с приростом средств в 20% в год с учетом расходов на управление. Расходы, снижающие доходность инвестиций в ОФБУ, аналогичны ПИФам: аналог надбавки ПИФов - регистрационный взнос, но взимается редко; премия управляющему фонда, как и в ПИФах (взимается не всегда, но несколько чаще, чем в ПИФах); скидки (аналогично ПИФам); НДФЛ в 13% (как и в случае управляющей компании, налог удерживает банк, а не инвестор).

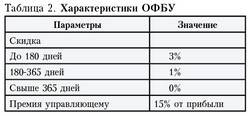

Предположим, инвестор выбрал ОФБУ со следующими показателями - см. таблицу 2.

Допустим, что регистрационный взнос при инвестировании в данный ОФБУ не взимается (так во многих ОФБУ). Тогда инвестор вносит все 100 тыс. в фонд, за год они прирастают на 20%, в итоге, до учета премии управляющему, скидки и налога у инвестора в фонде образуется сумма в 120 тыс. рублей. Далее инвестор принимает решение выйти из фонда через год, с его прибыли удерживается 15% премии, 1% скидки. Тогда до удержания налога образуется следующая сумма:

Допустим, что регистрационный взнос при инвестировании в данный ОФБУ не взимается (так во многих ОФБУ). Тогда инвестор вносит все 100 тыс. в фонд, за год они прирастают на 20%, в итоге, до учета премии управляющему, скидки и налога у инвестора в фонде образуется сумма в 120 тыс. рублей. Далее инвестор принимает решение выйти из фонда через год, с его прибыли удерживается 15% премии, 1% скидки. Тогда до удержания налога образуется следующая сумма:

(100 тыс.*1,2 - (100 тыс.* 1,2- 100 тыс.)*0,15)*0,99 = 115,83 тыс. рублей.

Далее удерживается налог в 13%, и инвестор получает на руки следующую сумму:

115,83 - (115,83 - 100)*0,13 = 113,77 тыс. рублей. То есть доходность инвестиций в ОФБУ составит 13,77%.

С учетом того же показателя инфляции доходность составит 4,38%.

Если бы в данном ОФБУ, как и в рассматриваемом ПИФе, премия управляющему не взималась, тогда доходность инвестиций в него была бы выше:

100 тыс. *1,2*0,99 - (100 тыс. *1,2*0,99 - 100 тыс.)*0,13 = 116,36 тыс. рублей. То есть при отсутствии премии доходность инвестиций в ОФБУ составит 16,36%.

С учетом инфляции доходность инвестиций в ОФБУ без премии управляющему составит 6,75%. Таким образом, сравнивая инвестиции в ПИФ и ОФБУ, можно заметить, что все зависит от наличия премии управляющему и регистрационного взноса.

Как видно, реальная доходность всех рассмотренных инструментов выше ноля, что означает эффективность инвестиций. Тем не менее, достаточно, чтобы доходность до учета инфляции оказалась 9% или ниже, и инвестиции станут не столь эффективными. Пока что к инструментам, приносящим отрицательную реальную доходность, относятся некоторые депозиты и фонды облигаций (ПИФы и ОФБУ). Их можно использовать, но не для инвестиционных целей, а, скорее, для хранения резервного фонда (депозиты), либо для временного перевода средств из фондов смешанных инвестиций или акций в более консервативные инструменты с минимальными потерями через обмен паев (только для ПИФов). Иными словами, у каждого инвестиционного инструмента - свое назначение.

Комментарии: